Нова ера інвестування

Найкраща порада, якій можна дати 18-річному: ігноруй зовнішній шум і зверни увагу всередину.

Це вірно з низки причин:

По-перше, поки ти не заробив грошей, неможливо інвестувати в ринок акцій/облігацій/нерухомості, індивідуальний пенсійний план чи криптовалюту.

По-друге, сума, яку ти можеш інвестувати, значною мірою залежить від того, скільки грошей ти здатний заробити. Нехтувати власною здатністю заробляти – значить ставити віз попереду коня. За інших рівних людей, що заробляє $5000 на місяць, може дозволити собі інвестувати більше грошей, ніж той, хто отримує лише $3000.

По-третє, чим ти молодший, тим простіше тобі набути нових навичок. Ні, вікно не закривається ніколи. Але до 25 років людський мозок ще не остаточно сформувався, і чим ти молодший, тим менше у тебе обов’язків. У суперечці про те, хто швидше навчиться програмувати, я в 99 випадках зі 100 поставлю на 18-річного молодика, який щойно закінчив школу, а не на 35-річну одиноку матір.

По-четверте, інвестуючи в себе, ти виключаєш контрагентський ризик. Тобто ти розглядаєш себе як актив, який хочеш вкласти свій капітал. Так тобі не потрібно турбуватися, що акції компанії обваляться, що тобі не повернуть позику і т.п.

І список можна продовжувати.

Уоррен Баффетт – людина, яка пристойно заробила на інвестиціях, – найкраще резюмувала:

«Інвестувати у себе – найкраще, що можна зробити. Якщо в тебе є таланти, ніхто не зможе в тебе їх забрати».

Я згоден із паном Баффеттом.

У абсолютно нормальному світі моя інвестиційна теза була б пряма як палиця і надійна як швейцарський годинник:

Насамперед інвестуй у власну здатність заробляти. Купи житло за власний кошт (не в іпотеку), щоб завжди мати дах над головою. Максимально застрахуйся від ризиків. Май великий готівковий баланс на випадок майбутньої невизначеності та сприятливих можливостей. Тримай золото та срібло, але не надто багато. Реінвестуй невитрачений прибуток у те, над чим у тебе найбільше контролю, – власний бізнес. І щомісяця вкладай у S&P 500 лише стільки, скільки можеш дозволити собі втратити, щоб у неспокійні часи можна було залишити ці інвестиції у спокої та дозволити їм робити те, що їм виходить найкраще: нарощувати вартість.

Я не надто люблю ризик. Від однієї вже думки про те, що все, заради чого я працював, може впасти, мені стає не по собі. Тож я дуже високо ціную можливість добре спати вночі.

АЛЕ!

На даний момент я повністю відкинув цю тезу.

Цьому є дві основні причини:

1. Ми НЕ живемо у абсолютно нормальному світі – особливо зараз. Хоч як парадоксально, те, що світ не нормальний, – це нормально. Але наша реакція на цю ненормальність зовсім не нормальна.

2. Зустрівшись із інвестиційною можливістю тисячоліття, слід відкинути розхожу мудрість.

1. Світ нормальний; наша реакція на нього – ні

З часу фінансової кризи 2007 р. ми наражаємося на кредитно-грошовий експеримент. Але експеримент цей не новий. Упродовж історії його проводили у багатьох економіках, і це завжди без винятку закінчувалося дуже погано.

Завжди. Без винятку.

Стати першими в історії, кому вдасться вийти з експерименту краще, ніж до нього, чи хоча б не гірше – найбільший виклик.

Чи це можливо?

Так, чорт забирай.

Чи це ймовірно?

Ні. І історія це підтверджує.

Дозвольте спершу пояснити поточну ситуацію за допомогою простої аналогії.

Ось фотографія усміхненого Дака Прескотта – накачаного знеболюючим – в очікуванні операції після страшної травми кісточки, отриманої у грі в американський футбол. Якщо коротко, то у нього зі шкіри стирчали кістки.

Мені хотілося б порівняти між Даком Прескоттом (у момент, коли було зроблено цю фотографію) і американською економікою з часу фінансової кризи 2007 р.:

Американська економіка нагадує Дака Прескотта, якому лікарі дали морфін, щоби притупити біль. Але якщо не провести належне лікування (операцію), тому що він постійно посміхається завдяки медикаментам, то зростає ймовірність, що його рана запалиться, йому доведеться ампутувати ногу і зрештою він помре.

Так само Федеральна резервна система (ФРС) здатна накачати економіку морфіном (тобто готівкою), щоб притупити біль (тобто запобігти рецесії, підтримати Уолл-стріт і т. д.). Але якщо досить довго нехтувати належним лікуванням (тобто не дозволяти неприбутковим бізнесам банкрутуватись, щоб їм на зміну прийшли нові), то історія каже, що валюта такої економіки в процесі сильно знеціниться.

Подібно до того, як наркоману потрібна все більша доза, щоб отримати той же кайф, економіці щоразу потрібно все більше стимуляції, щоб залишатися на плаву.

Або, як одного разу сказав Каньє Вест:

«План був пити, доки біль не пройде, – але що гірше: біль чи похмілля?»

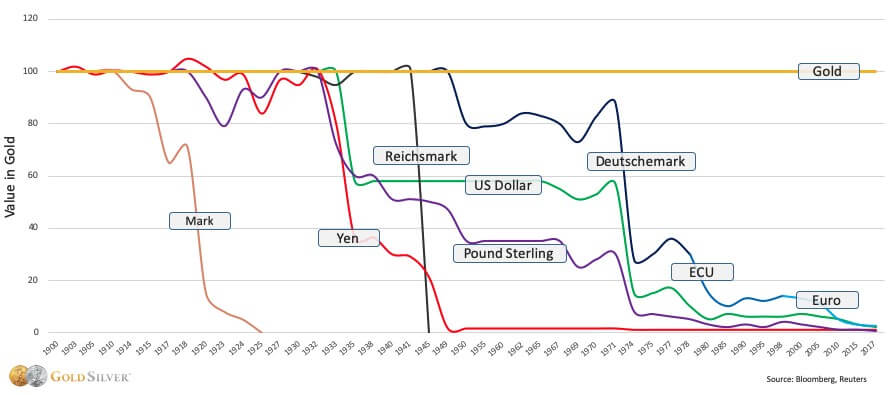

Ось як розгортається цей план для основних фіатних валют світу:

Як можна бачити, всі ключові валюти – американський долар, японська єна, британський фунт стерлінгів, євро тощо – колись були прив’язані до золота. Але у разі, коли прив’язку скасовували і дозволяли центральним банкам збільшувати грошову масу, валюти рано чи пізно починали рухатися убік нуля.

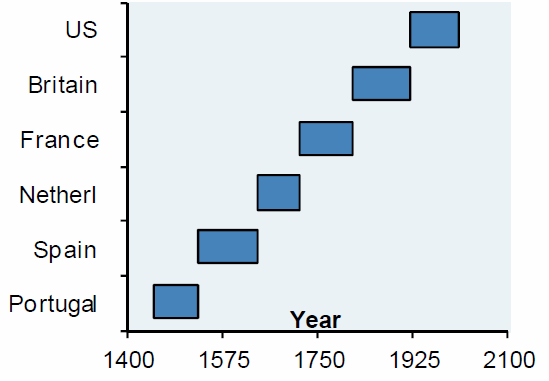

Зазвичай це згубно позначається на глобальних резервних валютах. Ось що відбувалося щоразу починаючи з 1450:

Португалія. Іспанія Нідерланди. Франція. Великобританія…

Чи можуть США стати наступними у списку? Чи це здається надто неймовірним?

Подобається вам чи ні, але саме до цього все йде. Мені не хотілося б ставити проти США, але наші ін’єкції морфіну з 2007 р. сильно збільшилися – особливо в останні два роки:

- ФРС з 2008 по 2014 роки. провела три кількісні пом’якшення, фактично «надрукувавши» $4 трильйони за сім років.

- Наприкінці 2018 р. ФРС вирішила підняти відсоткові ставки. Це робиться, щоб забезпечити стійке економічне зростання та запобігти інфляції. Часто це сигналізує, що у горизонті з’явилася рецесія – обов’язкова фаза боргового циклу. Однак на початку 2019 р. ФРС швидко вирішила змінити курс. Це вказувало на те, що США продовжать збільшувати свій борговий тягар, тобто вирішення проблеми відкладено у довгу скриньку. Як наслідок, наступне похмілля (тобто рецесія) буде жорсткішим.

- Викуп власних акцій – сумнівна практика великих корпорацій та банків – з 2010 р. становив $500 млрд. Викуп акцій – це як зворотні дивіденди: так CEO збагачуються за рахунок акціонерів. На жаль, багато з цих корпорацій знову отримали допомогу в рамках першого плану стимулювання у 2020 році.

- У вересні 2019 року ми побачили дивну активність на ринку РЕПО. По суті, ставка кредитування овернайт між банками сильно підскочила. ФРС була настільки стурбована, що влила $278 млрд., щоб банки змогли задовольнити свої потреби. Вона зробила щось подібне вперше з часу фінансової кризи 2007 року.

- В останні місяці 2019 р. ми постійно чули, як CEO залишають свої посади.

- Зрештою, у лютому 2020 р. американська економіка офіційно увійшла до рецесії. “Великим каталізатором” послужив COVID-19. Це поклало край найтривалішої економічної експансії історія США з 1854 р.

Очевидно, що серйозні тріщини економіки були ще до того, як пандемія все обрушила. І ТОДІ ФРС втрутилася із безпрецедентно великим пакетом стимулювання. ФРС створила $7 ТРЛН, які раніше не існували. Рано чи пізно нам доведеться їх повернути.

Але майте на увазі таке:

Скорочення випадковості/волатильності (за допомогою морфіну та друкування грошей) робить систему загалом (економіку) більш крихкою.

На щастя, ми маємо рішення для цього безумства.

2. Інвестиційна можливість тисячоліття

Головна інвестиційна можливість вашого життя – вкластися в себе та власні таланти, як радить Уоррен Баффетт.

Але що має отримати пріоритет, якщо на нас впаде інвестиційна спроможність тисячоліття?

Іншими словами, що довговічніше: людське життя, що в середньому у світі триває 72,6 року, або ощадна технологія, яка може проіснувати наступні 1000 років?

У світі, де значна частина населення страждає від надлишку:

- ожиріння через занадто велику кількість їжі;

- інфекцій, що швидко поширюються, через гіперглобалізацію і сильну взаємопов’язаність;

- гіперінфляції через те, що жадібні центральні планувальники зловживають контролем над грошовою масою.

…наступним кроком буде рідкість і самодостатність.

У світі, де невизначеність та занепокоєння знаходяться на історичному піку:

- Чи відправить роботодавець мене у неоплачувану відпустку чи звільнить?

- Коли розподілятиметься наступний пакет стимулювання?

- Коли ми матимемо вакцину і коли ми повернемося до колишнього життя?

…наявність грошей, які не карають простих громадян через інфляцію за те, що вони тримають гроші на ощадних рахунках, щоб застрахуватися на чорний день, матиме першорядне значення.

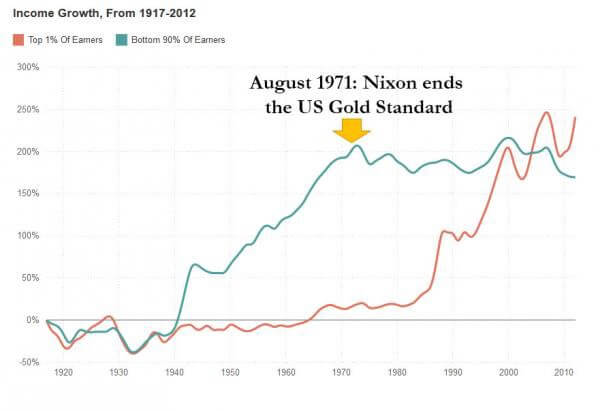

І у світі, де майнова нерівність поширена більше, ніж будь-коли, урядові бюрократи, як і раніше, показують пальцями на багатих, а не на себе, адже це вони безвідповідально розпоряджаються друкарським верстатом та витратами. Дозвольте коротко пояснити:

Податкові ставки визначаються з урахуванням короткого тимчасового проміжку і відбивають у точності багатство. Уявіть на хвилинку, що ви власник малого бізнесу, якому дев’ять років важко вдавалося зводити кінці з кінцями. Але десятий рік несподівано виявився успішним – можливо достатньо, щоб компенсувати кілька важких років. Але як тільки ви подумали, що впіймали удачу, податки стирають значну частину вашої компенсації за те, що ви так довго ледве виживали. А наступного року урядові бюрократи ще й змушують вас на кілька місяців закрити свій бізнес через пандемію, тоді як самі вони, як і раніше, отримують зарплату.

Тим часом, ті ж таки бюрократи запустили друкарський верстат на повну котушку. Новостворені гроші спочатку опиняються у руках фінансових інститутів та комерційних банків. Як наслідок, вони можуть придбати більше товарів, послуг та активів за ще відносно низькими цінами. Потім, коли ці гроші «просочуються» вниз економічною драбиною, ці активи купує більше людей, і інвестиції фінансових інститутів, які купили «дешево», зростають у вартості. У той же час найбідніші члени суспільства спостерігають, як ціни на повсякденні товари зростають ще до того, як вони встигли отримати свій шматок нового пирога, – вони не можуть дозволити собі купити стільки, як раніше, тому що за ту ж кількість продуктів конкурує більше доларів. Таким чином, з одного боку, багаті стають ще багатшими, а з іншого, бідні стають ще біднішими.

Відколи був скасований золотий стандарт і друкарському верстату дозволили працювати на повну котушку, 1% найбагатших у США висмоктував усе багатство з 90% найбідніших.

Біткойн здатний все це виправити .

- Він децентралізований – він нікому не належить, але брати у ньому можуть все.

- Він незмінний – ніхто не може створити більше біткойнів з повітря і витратити з безрозсудною легкістю.

- Його пропозиція звичайно рідкісна – ніхто не може зробити свій шматок “пирога багатства” більше за рахунок вашого.

- Емісія його пропозиції відома заздалегідь – він цінує прозорість та верифікацію на противагу «повному визнанню та довірі Казначейству США».

…І головне, Біткойн дозволяє нам довіритися людству замість 12 людей похилого віку в перуках (членів Федерального комітету з операцій на відкритому ринку ФРС).

У 1879 р. Верховний суд США ухвалив, що держава має бути недвозначно відокремлена від церкви. Час зробити те саме з грошима.

Чому я майже довіряю Біткойну більше, ніж собі

Я нікому – НІКОМУ – не довіряю більше, ніж собі.

Ніхто не знає мене, не цікавиться мною і не вірить у мене так, як я сам. Якби я думав інакше, то сумнівався б, чи варто взагалі жити.

Тим не менш, людство стоїть на другому місці з невеликим відривом – я майже довіряю йому більше, ніж собі. Природа оптимізує все під ціле (тобто людство), а чи не під індивіда. І з цієї ж причини людство, як і будь-яка інша система, згодом еволюціонує та адаптується:

- Авіація після кожної авіакатастрофи стає безпечнішою.

- М’язи після напруги, розриву та відновлення стають сильнішими.

- Ми еволюціонували від неандертальців з низьким IQ до прямоходячого «хомо сапієнс» з віддаленим великим пальцем і корою головного мозку більше, ніж у будь-якої іншої тварини, що нині живе.

Рано чи пізно ми також зробимо уроки з провалів центральних планувальників і зрозуміємо, що тверді гроші на кшталт Біткойна дозволяють нашому колективному розуму приймати кращі рішення для наших суспільних інтересів, ніж ті, що приймає група бюрократів-лобістів.

Саме ми, прості люди, щодня ризикуємо власною шкірою. Ми визначаємо правила. Ми еволюціонуємо. І оскільки Біткойн дозволяє людям взяти долю у свої руки, він цілком може бути нашою другою найкращою інвестиційною можливістю.