Що таке пули ліквідності та як вони працюють?

Що таке ліквідність?

Ліквідність — фундаментальна категорія як традиційного, так криптовалютного ринків. Вона характеризує можливість продати активи швидко та безперешкодно за ціною, близькою до ринкової.

Ліквідність, як правило, забезпечується безліччю покупців та продавців. Якщо фінансовий інструмент малопопулярний і, відповідно, неліквідний, може знадобитися деякий час для його конвертації у готівку.

Крім того, операція може бути пов’язана зі значним прослизанням. Останнє означає різницю в ціні, за яку учасник ринку хотів продати актив у порівнянні з тією, за якою він був фактично реалізований.

Що таке пул ліквідності?

Ключовим елементом сегмента децентралізованих фінансів (DeFi) є пули ліквідності. Останні є сукупністю криптоактивів, заблокованих в смарт-контракті.

Пули ліквідності використовуються у широкому спектрі платформ «фінансового Lego», охоплюючи сектори криптокредитування, DEX, децентралізованого страхування, синтетичних активів тощо.

Важливим компонентом є автоматичний маркетмейкер (AMM). Цей програмний алгоритм задіяний у більшості DeFi-протоколів. Механізм служить контролю ліквідності і ціноутворення криптоактивів на децентралізованих платформах, забезпечуючи автоматизовану торгівлю.

Як працює пул ліквідності?

Створити пул ліквідності може будь-який учасник DeFi-екосистеми. Для цього інвестору потрібно заблокувати в смарт-контракті кілька криптоактивів рівними за вартістю частинами, встановивши початкові ціни.

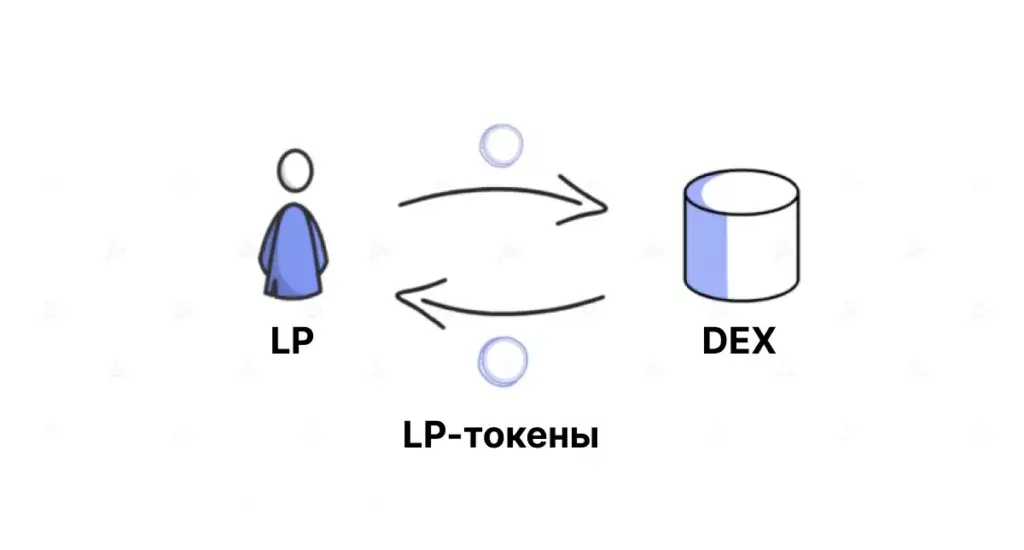

Користувачі AMM-платформ, що надають гроші в пули, називаються провайдерами ліквідності (liquidity providers, LP). Ціни LP токенів, що розміщуються, визначаються в залежності від співвідношення попиту та пропозиції (ринкова вартість монети зростає, якщо багато користувачів її купує, і навпаки), а також за допомогою задіяної в алгоритмі конкретної платформи формули.

За криптоактиви, що надаються, провайдери ліквідності отримують частку від торгових комісій. Розмір цієї винагороди залежить від обсягу внесеної ліквідності, що виражається у спеціальних криптоактивах – LP-токенах. Останні можна задіяти на різних платформах фінансового Lego.

Процес пасивного заробітку на криптоактивах шляхом їх розміщення на DeFi-платформах у співтоваристві називають «прибутковим фермерством» («фармінгом доходу», yield farming) або «майнінгом ліквідності».

Розміщеними у пулі криптовалютами може торгувати будь-який учасник ринку. При цьому не потрібні контрагенти (покупці та продавці, як на традиційних платформах) і книга ордерів — у роботу вступає механізм АММ, який передбачає торгівлю безпосередньо з пулом.

Більшість DEX працює відповідно до моделі Constant Product Market Maker (CPMM). Остання вперше з’явилася на платформі Bancor, але справжньої популярності набула з появою біржі Uniswap.

Відповідно до CPMM добуток вартості двох активів у пулі є постійною величиною:

Токен A * Токен B = K

де:

Токен А: вартість Токена А

Токен В: вартість Токену В

К: константа

Співвідношення між токенами у пулі диктує ціни. Наприклад, якщо хтось купує ETH у парі DAI/ETH, пропозиція ETH у пулі зменшується, а DAI – збільшується. Як результат, ціна ефіру зростає, стейблкоїну зменшується. Вплив такої операції на ринкову вартість активів залежить від обсягу правочину щодо величини пулу. Якщо TVL останнього значний, а операція всього на кілька доларів вплив на ціни активів буде невеликим.

При необхідності LP може будь-якої миті вийти з пулу ліквідності, просто погасивши свої LP-токени. Учаснику ринку на гаманець відразу ж повернеться спочатку внесена кількість монет та відсотковий дохід, нарахований завдяки торговій активності.

Які є платформи DeFi на основі пулів ліквідності?

Більшість DEX базується на AMM-механізмі відповідно до моделі CPMM. Частка цього бірж у сегменті наближається до 90%.

Відповідний показник “гібридних” DEX – ~9,5%, децентралізованих бірж на основі книги ордерів – ~1%.

Uniswap – беззмінний лідер сегменту по TVL та обсягу торгів. На момент написання матеріалу (20.10.2023) біржа підтримує 8 мереж, включаючи Ethereum, Arbitrum, Optimism, Polygon, Base, BNB Chain, Avalanche та Celo.

У липні Uniswap Labs представила UniswapX — протокол агрегування ліквідності децентралізованих бірж з відкритим вихідним кодом. У тому ж місяці розробники окреслили терміни запуску Uniswap v4 – протягом чотирьох місяців після хардфорку Dencun у блокчейні Ethereum.

Значною популярністю серед учасників криптовалютного ринку користується платформа Curve. Вона розроблена для ефективної торгівлі між стейблкоінами та іншими токенами однакової вартості з мінімальним ковзанням та комісією.

Вагома частка ринку також припадає на Balancer. Ця платформа дозволяє створювати пули для трьох та більше токенів.

Які переваги у пулів ліквідності?

Будучи ключовим елементом DeFi-екосистеми, що постійно розвивається, пули ліквідності пропонують можливість будь-яким учасникам ринку отримувати пасивний дохід від криптоактивів.

Найважливіша їхня властивість — permissionless. Це означає, що будь-який користувач може створити пул ліквідності та, відповідно, новий ринок. При цьому немає жодних процесів розгляду чи схвалення — все відбувається децентралізовано, без посередників.

Учасником DeFi-екосистеми може стати як великий, так і дрібний інвестор – вхідний бар’єр практично відсутній. Така відкритість сприяє розвитку більш інклюзивної та справедливої фінансової системи, де кожен може привнести ліквідність ринку і допомогти активізувати торговельну активність.

DEX ґрунтуються на смарт-контрактах із відкритим вихідним кодом, припускаючи прозорість та доступність для зовнішнього аудиту.

Які недоліки у пулів ліквідності?

DeFi-екосистема все ще далека від стадії зрілості. Поряд із незаперечними перевагами, ключовим елементам децентралізованих фінансів властива низка недоліків:

- пули ліквідності та протоколи загалом можуть бути підконтрольні вузькому колу учасників ринку, що суперечить концепції децентралізації;

- ризики злому через уразливості та помилки в коді;

- ймовірність тягнути килимок;

- значні прослизання, особливо на низьколіквідних ринках (характерно для нових та маловідомих монет та платформ з невеликим TVL).

Крім іншого, учасники DeFi-сегменту схильні до ризику непостійних збитків (Impermanent loss, IL). Йдеться про ситуацію, коли ціни активів у пулі ліквідності суттєво відрізняються від тих, що були при депонуванні коштів у пули. За сильних рухів ринку іноді вигідніше просто тримати монети в гаманці, ніж блокувати їх у смарт-контрактах для отримання пасивного доходу.

Наведемо спрощений приклад такої ситуації.

Припустимо, користувач створив на новій DEX пул WBTC/USDT, депонувавши для цього 1 WBTC та 20 000 USDT відповідно.

Ціна біткоїну різко пішла вгору, за короткий час цифрове золото подорожчало до 25 000 USDT. Дізнавшись про нову біржу, арбітражери побачили можливість заробити на курсовій різниці. Для цього вони почали активно викуповувати «обгорнуті» біткоїни

з пулу, доки ціна не досягла паритету з ширшим ринком.

Тепер у пулі переважає USDT, а запас WBTC практично вичерпано.

Отже: Початковий депозит: 20 000 USDT + 1 WBTC. Зважаючи на те, що кошти вносяться на DEX рівними частинами, загальна вартість активів у пулі еквівалентна 40 000 USDT.

На тлі ралі біткоїну до 25 000 USDT вартість ліквідності в пулі має становити 45 000 USDT. Але оскільки WBTC вичерпано, у пулі міститься 40 000 USDT і 0 BTC. Альтернативні витрати становитимуть 5000 USDT.

Ця різниця і є Impermanent loss. Такі збитки називають «непостійними», тому що вартість активів у пулі все ще може досягти паритету зі значеннями ширшого ринку. Збиток стає «постійним» лише тому випадку, якщо постачальники ліквідності виходять залишають пул у разі виникнення IL.

Існують калькулятори непостійних збитків, наприклад, від платформ dilydefi.org та CoinGecko .

Торгові операції через пули ліквідності також можуть бути пов’язані зі значними прослизаннями. Особливо якщо йдеться про нові, маловідомі і (можливо, поки що) неліквідні монети.

Прослизання означає різницю між очікуваною ціною та фактичною ціною здійснення торгової операції. Причина такого розбіжності у тому, що ринкові вартості активів у пулі не перебувають у сталості, змінюючись від угоди до угоди і щоразу знаходячи новий рівноважний рівень.

Торгові операції в контексті AMM не проводяться миттєво — у проміжку між ініціюванням та підтвердженням транзакції користувача може статися кілька інших досить великих угод. Останні можуть суттєво впливати на ціни, особливо якщо обсяг ліквідності в пулі невеликий.